Как рассчитать пенсию самому

Судя по письмам, некоторые хотели бы сами рассчитать свою трудовую пенсию по старости. Вот что думает по этому поводу юрист.Расчет пенсий — дело непростое, нужно учесть множество нюансов, о которых лучше всех знают профессионалы — работники Пенсионного фонда РФ. Поэтому разумнее довериться им. Если же выполненный ими расчет пенсии вас не устраивает, попробуйте обратиться в вышестоящую инстанцию — управление ПФР по области, краю, республике. Можно написать в Москву — в ПФР России, его специалисты тоже обязаны дать вам мотивированный, со ссылками на законодательство ответ.

Но приблизительный расчет можно сделать самому. Поможет нам в этом Федеральный закон «О трудовых пенсиях в Российской Федерации» , причем самый «свежий», с последними изменениями, которые были внесены в конце декабря 2009 года. Понадобятся еще некоторые сведения, не указанные в законе, мы подскажем их.

Итак, изучаем закон о трудовых пенсиях и выясняем, что размер пенсии любого гражданина зависит от трех составляющих. Во-первых, от продолжительности трудового стажа (в календарном порядке), определенного по состоянию на 1 января 2002 года (с этой даты вступил в силу указанный закон). Во-вторых, от заработной платы (за 20002001 годы либо за любые 60 месяцев подряд, в которые могут быть включены и 24 месяца, предшествующие 1 января 2002 года). В-третьих, от уплаты страховых взносов после 2001 года.

Как установлено пунктом 3 статьи 30 закона, расчетный размер трудовой пенсии определяется для мужчин, имеющих общий трудовой стаж не меньше 25 лет, и для женщин, имеющих общий трудовой стаж не меньше 20 лет, по формуле:

РП = СК х ЗР/ЗП х СЗП.

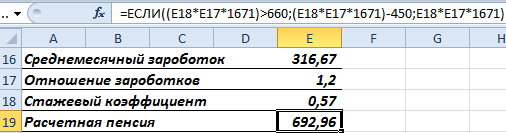

Расшифруем сокращения. РП — расчетный размер трудовой пенсии. СК — стажевый коэффициент, который для застрахованных лиц составляет 55% и повышается на 0,01 за каждый полный год общего трудового стажа сверх указанной продолжительности (то есть сверх 25 и 20 лет со ответственно), но не больше чем на 20%. Женщине за 20 лет стажа устанавливается коэффициент 55%, за 21 год — 56% и т.д., за 40 лет и больше — 75%, так как есть ограничение не больше 20% (55% плюс 20% = 75%). Коэффициент за 25 лет стажа для мужчины 55%, за 26 лет — 56% и т.д. За 45 лет и больше — 75% (ограничение — не больше 75%).

ЗР — среднемесячный заработок застрахованного лица за 2000-2001 годы, который исчисляется по сведениям индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования или за любые 60 месяцев подряд на основании документов, выдаваемых в установленном порядке соответствующими работодателями или государственными (муниципальными) органами. Так как известен (по данным ПФР) размер среднемесячной зарплаты за 2000-2001 годы и он значительно превышает среднюю месячную заработную плату по России за тот же период, справку о зарплате за 60 месяцев подряд представлять не обязательно.

ЗП — среднемесячная заработная плата в РФ за тот же период (1494,5 рубля). СЗП — среднемесячная заработная плата в РФ за период с 1 июля по 30 сентября 2001 года для исчисления и увеличения размеров государственных пенсий, утвержденная правительством РФ (1671 рубль).

Важный показатель : отношение среднемесячного заработка застрахованного лица к среднемесячной заработной плате в Российской Федерации (ЗР/ЗП) учитывается в размере не больше 1,2. Даже если это соотношение составляет 3 или 10, оно все равно учитывается как 1,2 (исключение — граждане, проживавшие или работавшие на Крайнем Севере и приравненных к ним местностях до 1 января 2002 года, у них эта цифра может быть выше).

Допустим, вы родились 3 мая 1951 года, непрерывный трудовой стаж на производстве с 1 августа 1974 года, среднемесячный заработок за 20002001 годы (данные есть в отделении Пенсионного фонда) 5013 руб лей. Нужна еще справка о зарплате за 60 месяцев подряд, но, например, предприятие, где вы работали больше пяти лет кряду, уже не существует.

Ваш трудовой стаж на 1 января 2002 года 27 лет. Значит, ваш стажевый коэффициент (СК) равен 57. Теперь давайте считать. Ваш заработок (ЗР) за 24 месяца работы в течение 2000-2001 годов по сведениям индивидуального персонифицированного учета составил 5013 рублей. Среднемесячная зарплата в стране (СЗП) за III квартал 2001 года, утвержденная правительством РФ для исчисления пенсий, определена в сумме 1671 рубль.

Отношение (ЗР/ЗП) для вас равно 3, но учитывается, как мы уже знаем, не больше 1,2. Повторю: для расчета пенсии была использована заработная плата за периоды с 1 января 2000 года по 31 декабря 2001 года.

Определяем расчетный размер пенсии (РП):

РП = СК х (ЗР / ЗП х СЗП) = 0,57 (57%) х 1,2 х 1671 = 1142,96 рубля. Это размер вашей пенсии на 1 января 2002 года.

Для оценки пенсионных прав на 1 января 2002 года путем их конвертации (преобразования) в расчетный пенсионный капитал (ПК) необходимо: из полученного расчетного размера пенсии (РП) вычесть размер базовой части на 1 января 2002 года в размере 450 рублей и умножить на соответствующий период выплаты пенсии (Т). То есть провести расчет по формуле:

ПК = (РП — БЧ) х Т.

Т — это количество месяцев ожидаемого периода выплаты пенсии по старости, которое зависит от года назначения пенсии. Так, если пенсия назначена в 2010 году, Т равно 192 месяца, если в 2011 году — 204 месяца, если в 2012 году — 216 месяцев. Итак, расчетный пенсионный капитал (ПК) равен:

(1142,96 — 450) х 204 = 141363,84 рубля.

Теперь определяем расчетный пенсионный капитал (ПК) с учетом индексации и страховых взносов на дату наступления права на пенсию (на 3 мая 2011 года). То есть расчетный пенсионный капитал надо проиндексировать, исходя из роста среднемесячной заработной платы в стране и доходов ПФР в расчете на одного пенсионера (коэффициенты узнаем в Пенсионном фонде РФ):

141363,84 х 1,307 х 1,177 х 1,114 х 1,127 х 1,16 x 1,204 х 1,269 х 1,427 = 690509,26 рубля.

А размер страховой части (СЧ)

буден равен сумме расчетного пенсионного капитала, поделенной на период выплаты пенсии (Т). То есть:

690509,26: 204 = 3384,85 рубля.

К полученному результату прибавляем сумму страховых взносов учтенных на вашем индивидуальном лицевом счете, на дату назначения, по данным индивидуального учета ПФР.

254284,85: 204 = 1246,49 рубля.

Подведем итог: страховая часть вашей пенсии равна 1246,49 рубля. Негусто. К ней прибавляем общий фиксированный базовый размер страховой части трудовой пенсии по старости (Б), который на 1 февраля 2011 года составляет 2963,07 рубля в месяц (иждивенцев у вас нет, на Севере не работали):

1246,49 + 2963,07 = 4209,56 рубля.

Теперь учтем валоризацию (переоценка пенсионных прав), которая проведена с 1 января 2010 года. По закону, валоризации (повышению) подлежит расчетный пенсионный капитал.

Сумма валоризации (СВ) составляет 10 процентов величины ПК, и сверх того 1 процент величины расчетного пенсионного капитала прибавляется за каждый полный год общего трудового стажа, отработанного до 1 января 1991 года.

Сначала определяем ваш стаж до 1991 года, он равен 17 годам.

СВ = 690509,26 х = 186437,52 рубля.

Эту сумму нужно разделить на число Т (204 месяца). Получаем: 913,91 рубля в месяц.

Итак, пенсия с учетом валоризации:

4209,56 + 913,91 = 5123,47 рубля.

С 1 февраля 2011 года трудовые пенсии были проиндексированы на 8,8%. Итого: 5123,47 + 450,86 = 5574,33 рубля . Поскольку пенсия получилась совсем небольшая, ее обладатель получит прибавку к пенсии, чтобы ее размер был не ниже прожиточного уровня в области, где он живет.

С 2015-го года расчет пенсий в Российской Федерации ведется по-новому. Теперь размер пенсионного обеспечения и право на него зависит от числа баллов. Рассмотрим подробнее.

Из чего состоит пенсия

Страховая пенсия (раньше ее называли трудовой) рассчитывается по формуле:

число балов * стоимость одного балла .

Стоимость ежегодно меняется и утверждается Постановлением Правительства. Право на пенсионное обеспечение имеют те граждане, которые заработали за свою трудовую жизнь не менее тридцати баллов. Общий размер пенсии включает страховую часть и фиксированную выплату (ранее – базовую часть). Размер фиксированной выплаты тоже утверждается на государственном уровне.

То есть рассчитывать нужно только баллы. А их количество зависит от зарплаты.

Конвертация пенсионных прав, приобретенных до 2002 года

- стаж до 2002;

- среднемесячный заработок (берутся 2000-2001 гг. или любые 60 мес. до 2002 г.);

- стаж до 1991 г.

Первый показатель учитывается в виде стажевого коэффициента. Он не может превышать 0,75.

- Мужчина начал трудовую деятельность с января 1976 года. Общий стаж – 26 лет. Стажевый коэффициент равен 0,55 + 0,01 * (26-25), или 0,56.

- Для женщины при таких же условиях расчет выглядит так: 0,55 + 0,01 * (26-20), или 0,61.

- Если трудовой стаж менее 20 лет (для женщин) или 25 лет (для мужчин), то стажевый коэффициент равняется 0,55.

Исчисление среднего заработка для пенсии производится через «отношение заработков». Это отношение среднемесячной зарплаты гражданина к среднемесячной зарплате в государстве за такой же временной промежуток.

Гражданин представил в ПФ справку о зарплате за 60 месяцев с 01.05.1986 по 30.04.1991.

Средний заработок при начислении пенсии рассчитывается по формуле:

Среднемесячная зарплата по стране – 230,1.

Отношение заработков: 1,2. Закон установил максимальный порог для данного коэффициента: 1,2. Поэтому при оценке пенсионных прав учитывается не 1,38, а 1,2.

Как определить размер пенсии от среднего заработка (отношения заработков):

- Расчетная пенсия для граждан со стажевым коэффициентом свыше 0,55 вычисляется как произведение стажевого коэффициента, коэффициента среднемесячной зарплаты и 1671 р. Если полученная величина оказывается менее 660 р., то нужно отнять 450 р. Сумма 1671 рублей это СЗП - среднемесячная заработная плата в Росси за период 01.07.01-30.09.01 (постоянная величина);

- Если стажевый коэффициент равен 0,55, то применяется формула вида: (0,55 * коэффициент среднемесячной зарплаты * 1671 – 450) * (стаж до 2002 / 25). Это для мужчин. Для женщин второй множитель – (стаж до 2002 / 20). Если расчетная величина окажется меньше 660 р., то для мужчин – 210 * (стаж до 2002 / 25), для женщин – 210 * (стаж до 2002 / 20).

Женщина вышла на пенсию в 2015 году. Общий стаж – 35 лет. До 2002 года – 22 г. Это больше двадцати лет. Значит, формула расчета стажевого коэффициента следующая:

Предположим, что отношение заработков – 1,2. Так как стажевый коэффициент больше 0,55, то формула для расчетной пенсии выглядит так:

Женщина устроилась на работу в 1980 г. Следовательно, у нее есть стаж до 1991 г. При учете валоризации нужно будет добавить к расчетной пенсии 10% и по 1% за каждый полный год трудовой деятельности до 1991 г.

11 лет она проработала с 1980 по 1991 г.

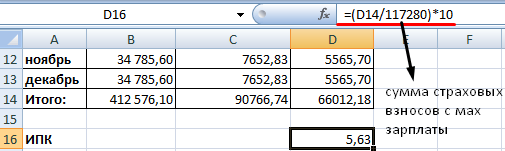

Пенсионный капитал ежегодно индексируется. На 31.12.2014 величина индекса – 5,6148. Найдем пенсионные права в рублевом виде за период до 2002 года с учетом надбавки и индексации:

Переведем в баллы. Для этого нужно разделить на 64,1.

Это часть пенсионных прав гражданина до 2002 года. При начислении пенсии количество баллов умножат на стоимость 1 балла, принятую на дату расчета.

Расчет ИПК за период с 2002 по 2015 гг.

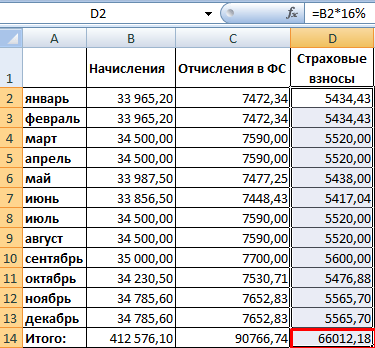

- Необходимо найти за данный период сумму перечисленных страховых взносов.

- Рассчитывается страховая часть трудовой пенсии на 31.12.2014 г.: сумму взносов / 228 (период дожития).

- Находим ИПК: страховую часть / 64,1.

По-другому: страховая часть трудовой пенсии – это пенсия, рассчитанная по «старым» правилам «минус» накопительную часть и фиксированную доплату (устанавливается государством).

Пенсионные баллы с 2015 года

Рассчитываются за каждый год трудового стажа. Для расчета берется зарплата, на которую начисляются страховые взносы. Отчисления в ФС – 22%. 16% идут на формирование страховой (10%) и накопительной (6%) части трудовой пенсии по старости. Предположим, что гражданин не хочет формировать накопительную часть отдельно.

Чтобы найти количество заработанных за 2015 г. баллов, нужно:

ИПК за разные периоды складываются и умножаются на стоимость балла, принятую на дату выхода на пенсию.

Это упрощенный расчет без учета повышающих коэффициентов, прерванного стажа и т.п.

*) — Пример приблизительного расчета, потому что мне неизвестна сумма страховых взносов на дату назначения пенсии, некоторые коэффициенты, (они выделены зеленым цветом.)

(Приведен как пример подобных расчетов.)

Я уходила на пенсию в октябре 2013г. Сейчас расчеты производятся по-другому .

Приведен образец расчёта размера трудовой пенсии по старости для женщины 1958 года рождения,

имеющей по состоянию на 01.01.2002г. страхового стажа в размере 20 лет 04 месяца 00 дней,

общего трудового стажа до 01.01.1991 года 9 лет 04 месяца 00 дней,

отношение заработка к средней зарплате по стране за тот же период 1,18918,

сумму страховых взносов на дату назначения пенсии 226800 руб.

ИТАК, для расчета нужно знать, сколько у Вас:

общего трудового стажа до 01.01.1991 г. ;

страхового стажа по состоянию на 01.01.2002 г.;

отношение Вашего заработка к средней зарплате по стране за расчетный период;

сумму страховых взносов на дату назначения пенсии.

С 01.01.2002 г. пенсионное обеспечение в РФ осуществляется в соответствии с Федеральным законом от 17.12.2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации».

Размер пенсии каждого конкретного пенсионера зависит от продолжительности трудового стажа, величины его заработной платы, а также от суммы страховых взносов, поступивших на его лицевой счет.

В связи с введением в действие настоящего Федерального закона осуществляется оценка пенсионных прав застрахованных лиц по состоянию на 1 января 2002 года путем их конвертации (преобразования) в расчетный пенсионный капитал.

Величина расчетного пенсионного капитала определяется исходя из суммарной продолжительности трудовой и иной общественно полезной деятельности до 1 января 2002 года, учитываемая в календарном порядке (ст.30).

Мой трудовой стаж для исчисления пенсии до 2002 года составляет: 20 лет 04 месяца 00 дней. Исходя из этого стажа работы, рассчитывается пенсионный капитал.

Расчетный размер пенсии на 01.01.2002 г. определяется следующим образом:

РП 2002 = СК х (ЗР / ЗП) х СЗП,

где РП 2002 – расчетный размер трудовой пенсии, определяемый с учетом стажа и заработка;

СК – стажевый коэффициент ( 0,55 - за 20 лет требуемого стажа + 0,01 x F - за F лет — сверх 20 лет ) = 0,55 + 0,01 x 0 = 0,55;

(ЗР/ЗП) – отношение моего среднего заработка за период с 01.01.2000г. по 31.12.2001г.

к среднемесячной зарплате в стране за этот же период = 1,18918 (Я работала на двух работах). Учитывается не более 1,2 согласно статьи 30 вышеуказанного Закона.

Ваш коэффициент Вам скажут в Пенсионном Фонде при предварительной сдаче документов. .

СЗП – средняя зарплата в РФ за 3 квартал 2001г. = 1671 руб.

РП 2002 = 0,55 х 1,189 х 1671 = 10 92 руб. 92 коп.

(включает базовую часть – 450руб . (это для всех) и страховую часть – 6 42 руб. 92 коп.).

Для работающих пенсионеров ФЗ №173 от 17.12.2001г. предусмотрел возможность увеличения страховой части пенсии с учетом страховых платежей, начисленных работодателями с 01.01.2002г.

Размер страховой части пенсии напрямую зависит от размера платежей (чем больше этот размер, тем больше страховая часть пенсии).

Страховая часть (СЧ1) Вашей пенсии с учетом страховых платежей , начисленных на Ваш лицевой счет за период с 01.01.2002г. по 25.10.2013г. в сумме 2 268 00 руб. на дату назначения пенсии (26.10.2013г.),

складывается из страховой части в 2002 году, пересчитанной с учетом индексаций, и добавки от страховых платежей:

СЧ1 = СЧ (02-13) + ΔСЧ

где СЧ (02-13) = 642 руб. 92 коп. х К = 6 42 руб. 92 коп. х 5, 1854 = 3 333 , 78 руб.;

(При этом К — с 01.01.2002г. по 26.10.2013г.

К = 1,307 х 1,177 х 1,114 х 1,127 х 1,16 x 1,204 x 1,269 x 1,1427 x 1,088 x 1, 1065 x 1, 1012 = 5, 1854 )

Увеличение страховой части за счет страховых взносов — Δ СЧ.

Δ СЧ = страховые платежи: Т ( ожидаемый период выплаты пенсии по старости, так называемый «период дожития»).

Т (количество месяцев ожидаемого периода выплаты) зависит от года назначения пенсии.

| Год назначения пенсии |

Т (мес.) |

Год назначения пенсии |

Т (мес.) |

Год назначения пенсии |

Т (мес.) |

|

С 01.01.2002 |

144 |

С 01.01.2006 |

168 |

С 01.01.2010 | 192 |

| С 01.01.2003 | 150 | С 01.01.2007 | 174 | С 01.01.2011 | 204 |

| С 01.01.2004 | 156 | С 01.01.2008 | 180 | С 01.01.2012 | 216 |

| С 01.01.2005 | 162 | С 01.01.2009 | 186 | С 01.01.2013 | 228 |

С 01.01.201 4 Т = 228 (19 лет)

Δ СЧ = 2 268 00 : 228 = 994 ,74 руб.

Итак, с траховая часть СЧ1 = 3 333 , 78 + 994,74 =43 28 ,51 руб.

В соответствии со статьей 30.2 Федерального закона №173-ФЗ с 1 января 2010 года проведена так называемая валоризация – перерасчет трудовых пенсий с учетом продолжительности трудового стажа, заработанного в советское время.

Пенсионеры с трудовым стажем до 2002 года получили 10 % - ную прибавку к своему пенсионному капиталу , сформированному до 2002 года . (Это — аналог страховой части трудовой пенсии, полученный расчетным путем, исходя из трудового стажа и заработка до 01.01.2002г). Также дополнительно за каждый год советского трудового стажа до 1991 года добавилось по 1 %.

За стаж до 2002 года я автоматически получила 10%и за годы трудового стажа в советский период — 9 %, т.к. в период до 1991 года я проработала 9 лет 04 месяца 00 дней.). В результате, моя страховая часть пенсии увеличилась на 19 %.

Она называется прибавка за счет валоризации на 01.01.2002 г.:

Δ СЧвал (02) = 643, 48 х 19 % = 12 2 , 1 5 руб.

С учетом суммарного коэффициента индексации страховой части пенсии согласно Постановлениям Правительства РФ с 01.01.2002г. по состоянию на 26.10.2013г. (5, 1854 ) увеличение пенсии в результате перерасчета составило:

Δ СЧвал ( 13 ) = Δ СЧвал (02) х 5, 1854 =12 2 , 1 5 х 5, 1854 = 6 33 , 4 2 руб.

Размер пенсии с учетом валоризации составил:

П = РП баз +СЧ1+ Δ СЧвал ( 13 ) =

= 3 610,31 + 43 28 ,51 + 6 33 , 4 2 = 8572 ,24 руб.

где РП баз = 3 610,31 руб. – размер пенсии фиксированный базовый с 1 апреля 2013 года ;

СЧ1=4328 ,51 руб.–размер страховой части пенсии по состоянию на 26.10.2013г.;

Δ СЧвал ( 13 ) = 6 33 , 4 2 руб.– увеличение по валоризации.

Окончательно, получила 8572 ,24 руб. пенсии увеличивался дважды:

с 01.02.2014г. на 6,5% и

с 01.04.2014г. на 1, 7 %, и стал 3910,34 руб.

С 1 августа 2014 органами Пенсионного фонда РФ была произведена корректировка страховой части трудовой пенсии работающих пенсионеров. Корректировка осуществлена в беззаявительном порядке по данным индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования на основании сведений о суммах страховых взносов, поступивших в бюджет Пенсионного фонда Российской Федерации, которые не были учтены при исчислении страховой части трудовой пенсии, ее перерасчете, переводе с одного вида пенсии на другой, предыдущей корректировке. можно посмотреть .

У многих обывателей слово «пенсия», как правило, ассоциируется с людьми пожилого возраста.

Однако эта ассоциация не совсем полная, так как в нашей стране пенсионное обеспечение имеет много людей разных возрастных категорий.

Согласно статистическим данным, на начало 2016 года в России проживало 42,7 млн. пенсионеров. Исходя из этих показателей, абсолютно логично допустить, что информацией о пенсионном обеспечении интересуется великое множество граждан нашей страны.

Что же люди хотят знать?

Чтобы понимать сущность пенсионного обеспечения, люди хотят знать ответы на следующие вопросы :

Чтобы расширить кругозор обывателя в области пенсионного обеспечения, в этой статье мы максимально подробно ответим на поставленные вопросы, а также осветим все важные аспекты, касающиеся порядка расчета и выплат пенсий.

Прежде всего, стоит понимать, что пенсия – это ежемесячное денежное пособие, которое выплачивается государством в следующих случаях :

Вполне логично допустить, что порядок расчета пенсионных выплат четко регламентирован законодательством России.

Правовая основа

Оформление, расчет и выплата пенсий в нашем государстве осуществляется на основе следующих Федеральных законов :

- № 167-Ф3 от 15 декабря 2001 года «Об обязательном пенсионном страховании в Российской Федерации», который четко устанавливает основополагающие финансовые и правовые аспекты пенсионного страхования.

- № 166-Ф3 от 15 декабря 2001 года «О государственном пенсионном обеспечении в Российской Федерации», в котором на основании положений Конституции четко регламентируется порядок назначения и получения пенсии.

- № 173-Ф3 от 17 декабря 2001года «О трудовых пенсиях в Российской Федерации», который устанавливает порядок получения трудовых пенсий.

- № 111-Ф3 от 24 июля 2002 года «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации».

Стоит также отметить тот факт, что законодательная база пенсионного обеспечения основана на более чем двухсот нормативно-правовых актах. Мы же в свою очередь определили четыре основополагающих законов, на которых базируется вся пенсионная система России.

В настоящее время в России осуществляются следующие виды пенсионных выплат :

Рассмотрим более подробно вышеуказанные виды пенсий по отдельности.

Страховая или трудовая

Этот вид пенсионного обеспечения начинает осуществляться в случае наступления страхового случая, иначе говоря, пенсия начисляется человеку при возникновении следующих факторов :

Накопительная

Этот вид пенсионного обеспечения обладает следующими особенностями :

- правом на оформление накопительной пенсии обладают только те граждане России, которые рождены не ранее, чем в 1967 году;

- накопительные средства строго персонифицированы и непосредственно предназначены для выплаты лицу, вносящим эти средства;

- средства по накопительной системе не индексируются;

- увеличение средств накопительной пенсии происходит за счет инвестирования в различные проекты.

Выплаты по государственному пенсионному обеспечению

Этот вид пенсионных выплат полагается следующим категориям граждан :

К государственному пенсионному обеспечению можно отнести следующие виды выплат :

- пенсия за выслугу лет;

- пенсия по старости;

- пенсия по инвалидности;

- социальные выплаты.

Негосударственная

Пенсионное обеспечение этого вида подразумевает под собой денежные средства, которые выплачиваются гражданину с частного пенсионного фонда. При этом важно понимать, что бюджет таких негосударственных фондов формируется исключительно из добровольных отчислений, размер которых определяется заключенным пенсионным договором.

К числу преимуществ негосударственных пенсий можно отнести следующие важные моменты:

- возможность выбора периода получения пенсии;

- самостоятельное определение размера выплат;

- возможность установления размера добровольных пенсионных отчислений;

- указание правоприемников на случай смерти вкладчика;

- грамотное инвестирование вложенных средств с целью их увеличения;

- удобный график внесения пенсионных отчислений.

Стоит также отметить тот факт, что негосударственная пенсия выплачивается каждый месяц согласно предоставленным банковским реквизитам, однако существует возможность установить иную периодичность выплат.

Возраст выхода на пенсию

Российское законодательство четко обуславливает следующие возрастные цензы

для выхода на пенсию по старости:

Российское законодательство четко обуславливает следующие возрастные цензы

для выхода на пенсию по старости:

- для мужчин – 60 лет;

- для женщин – 55 лет.

Однако стоит учитывать то, что существует льготный порядок выхода на пенсию, который, в первую очередь, оговаривается перечнем следующих профессий:

Алгоритм расчета

Расчет трудовой пенсии по старости производится на основе следующей формулы :

Рп = Спб * Кип * К + Пф * К

Примеры вычисления в различных ситуациях

Чтобы лучше понимать порядок расчета разных видов пенсий, для наглядности приведем несколько практических вычислений.

- Гражданин Петров вышел на пенсию в 55 лет.

- Стаж работы составляет 15 лет, а сумма пенсионных баллов – 140.

Исходя из вышеуказанной формулы, размер пенсии будет составлять: 140*71,41+4383,59=14380,4 рублей.

Пример 2. Расчет накопительной пенсии.

Пример 2. Расчет накопительной пенсии.

Гражданка Иванова имеет трудовой стаж 15 лет, среднемесячная зарплата за этот период составляла 20 тыс. рублей.

Зарплатные средства, полученные за этот период, составят: 20000*15*12 мес=3,6 млн. рублей.

Из полученной суммы берем лишь 22%, иначе говоря, 3,6 млн. руб. * 22% = 792 тыс. руб.

Накопительная пенсия будет рассчитана следующим образом: 792000/228 = 3473,68 рублей. При этом важно понимать, что 228 – это среднестатистический период выплат.

Индексация средств пенсионного обеспечения

Прежде всего, стоит отметить тот факт, что Пенсионный Фонд России ежегодно индексирует пенсии для граждан. Связано это, в первую очередь, с тем, что постоянно увеличивается уровень инфляции, и соответственно, рост цен.

Последнее индексирование

состоялось в феврале 2016 года, в результате чего, размер пенсий имеет следующий вид:

Последнее индексирование

состоялось в феврале 2016 года, в результате чего, размер пенсий имеет следующий вид:

- по старости – 13 тыс. рублей;

- социальная – 12,9 тыс. рублей;

- по военной инвалидности – 30 тыс. рублей;

- для ветеранов ВОВ – 32 тыс. рублей.

Стоит также упомянуть о том, что неблагоприятная экономическая ситуация в стране способствовала значительному уменьшению государственных дотаций, выделяемых на пенсионное обеспечение. Например, индексирование социальных выплат работающим пенсионерам перестало существовать.

Таким образом, мы постарались максимально подробно изложить основные аспекты пенсионного обеспечения в нашей стране. Надеемся, что информация, изложенная в статье, станет для Вас весьма познавательным материалом в области пенсионного обеспечения.

О правилах расчета пенсионного пособия смотрите в следующем видеосюжете:

При расчете условного размера страховой пенсии используются следующие показатели 2019 года:

- Фиксированная выплата - 5334 руб. 19 коп;

- - 87,24 руб;

- Максимальная заработная плата до вычета НДФЛ, облагаемая страховыми взносами - 95 833 рублей в месяц.

В 2019 году на пенсию выйдут порядка 1,5-2 млн граждан. Однако и более молодым людям не следует тянуть и уже сейчас интересоваться будущими пособиями по старости. Пенсионный калькулятор рассчитывает, какую сумму будет получать человек, если он выйдет на пенсию в этом году при текущей заработной плате и других параметрах. Он показывает приблизительный результат.

Точная сумма будет известна после подачи заявления об уходе на пенсию и расчета всех прав и льгот, посмотреть ее вы всегда сможете в . Заранее проведенный анализ помогает определиться с будущей финансовой поддержкой в старости и создать мотивацию для честных регулярных отчислений на пенсионный счет.

Пенсионный калькулятор на сайте www.pfrf.ru

Расчёт пенсий по новой формуле калькулятор онлайн

Влияющие факторы

После реформы на начисление пенсии к влияющим факторам добавился ИПК — Индивидуальный пенсионный коэффициент. Рассчитать его достаточно просто, введя в форму на сайте зарплату до вычета НДФЛ. По другому ИПК называют пенсионными баллами. Они влияют на страховые пособия по старости, которые вычисляются путем умножения баллов на цену одного балла в конкретном году и суммированием этих значений.

Условия получения пособия по старости:

- Наличие пенсионного возраста: с 55 лет женщины и с 60 — мужчины.

- Определенное количество лет стажа уплаты страховых взносов. С 2024 года эта цифра достигнет 15 лет.

- Минимальное количество пенсионных баллов: 30.

Важно : число баллов за год ограничено. В 2019 году — это 8,7, а в 2021 — 10 для граждан, у которых нет пенсионных накоплений. Иначе фигурируют другие цифры: до 6,25% в 2021 году.

Стоит помнить : государство регулярно индексирует страховую пенсию, в то время как накопительная находится в НПФ или УК, в зависимости от желания гражданина, и не подлежит индексации. Проверенные фонды инвестируют эти средства в финансово выгодные проекты, увеличивая доход клиента. Если программы окажутся провальными, то клиенту остается надеяться на сумму, которую уже внес ранее.

За что еще начисляют ИПК: отдельные случаи

ИПК могут начислять не только по трудовому стажу, но и в некоторых ситуациях, описанных в законе.

1,8 балла начисляется за один год ухода за следующей категорией граждан:

- инвалид I группы;

- ребенок-инвалид;

- старики старше 80 лет;

- ребенок до 1,5 лет (обоим родителям).

1,8 также начисляется за один год службы в армии по призыву. Если родитель берет годичный отпуск для ухода за вторым ребенком, то ему начислят 3,6 балла, а за третьего и четвертого — уже 5,4.

Пенсионный Фонд стимулирует людей выходить на пенсию как можно позже, предлагая увеличение фиксированных выплат и страхового денежного пособия на 36% и 45% баллов соответственно, если гражданин обращается через 5 лет после получения права на обеспечение в старости. Через 10 лет фиксированная выплата вырастет в 2,11, а страховая — в 2,32.

Военная пенсия

Военная пенсия имеет также свою формулу расчета:

- 50% х (размер оклада воинской должности и звания + надбавка за выслугу лет) + понижающий коэффициент х 3% (при службе более 20 лет за каждый год, не более 85%) + 2% (каждый год в случае не индексации денежного довольствия).

Различают три вида военной пенсии:

- по выслуге лет;

- по инвалидности;

- по потере кормильца — получают родственники, если он пропал без вести или умер.

Важно : если 20 лет выслуги не набирается, пенсию начисляют по смешанному стажу.

Фиксированная выплата, её размер в 2019 году

Размер фиксированной выплаты в 2019 году составляет 4982,90 рубля для лиц, достигших пенсионного возраста. В зависимости от категории пенсионеров она может изменяться:

- 7474,35 рублей для лиц, имеющих трудовой стаж более 15 лет в районах Крайнего Севера, при стаже 25 лет — для мужчин и 20 — для женщин.

- 9965,80 — для инвалидов I группы.

- 4982,90 — для инвалидов II группы.

- 2491,45 — для инвалидов III группы.

- и некоторые другие категории, в соответствии с законом от 28.12.2013 N 400-ФЗ.

Индексация фиксированной части происходит каждый год 1 февраля с учетом роста инфляции. С 1 апреля ежегодно Правительство может рассматривать вопрос о ее повышении, исходя из доходов ПФР.

Как рассчитывается страховая пенсия в 2019 году?

Страховая пенсия включает в себя четыре периода заработанных средств:

- до 2002;

- 2002-2014;

- после 2015;

- другие нестраховые.

В 2019 году стоимость одного балла составляет 81,49 рубля. Она растет из года в год с учетом индексации и инфляции. Формула для расчета пенсии: количество баллов умножить на стоимость одного и прибавить фиксированную выплату. Допустим, на счету 70 баллов, тогда страховое денежное пособие составит 70 х 81,49+4982 = 10 686,3 рублей.

Количество баллов зависит от трудового стажа гражданина и его отчислений, в то время как другие два показателя устанавливаются государством ежегодно и индексируются.

Накопительная пенсия: размер, источники и условия получения

С 2015 года накопительная пенсия (НП) перестает входить в состав трудовой и становится самостоятельным видом пособий по старости. Ее размер зависит от продолжительности периода оплаты.

Формула для расчета: сумма пенсионных накоплений делится на число месяцев ожидаемого периода выплаты.

НП формируется несколькими способами:

- Средства отчисляет работодатель в течение всего трудового периода сотрудника: 22% от заработной платы — это 16% в страховую часть и 6% — в накопительную.

- Частично или в полном размере можно вложить материнский капитал.

- Участие в Программе софинансирования.

Застрахованное лицо пенсионного возраста имеет право получать НП, если его накопления на пенсионном счете составляют не менее 5% по отношению к сумме размера страхового пособия по старости. Учитываются также фиксированная выплата и размер накопительной пенсии, который посчитан по состоянию на день ее назначения. В ином случае, когда соотношение составляет меньше 5%, гражданин имеет право запросить единовременную выплату, когда за раз выплачивается накопленная сумма без помесячного деления.

Кроме того, гражданин получает НП независимо от получения других денежных пособий.

Как проверить сумму пенсионных накоплений?

Раньше сведения о пенсионных накоплениях сообщал ПФР, а сейчас гражданин сам в любое время может ознакомиться с ними:

- онлайн на сайтах gosuslugi.ru и pfrf.ru, потребуется только номер СНИЛСа;

- в филиалах Фонда;

- у сотрудников в отделениях банков или банкоматов: ВТБ, Сбербанк и др.

Важно: для создания учетной записи на портале Госуслуг потребуются номер и серия паспорта, а также СНИЛС. После получения доступа к разделам сайта откройте вкладку “Пенсионный фонд РФ” для дальнейшего ознакомления. В случае возникновения трудностей Горячая линия предоставит варианты решения проблемы. Номер: 8 800 100-70-10.

Стоимость пенсионного балла для работающих пенсионеров в 2019 году

Порядка 10 миллионов граждан — работающие пенсионеры, и в 2019 году Правительство может оставить эту категорию без пенсий. К ним относятся лица, получающие заработную плату и делающие отчисления в фонд, а также самозанятые. Пенсионные выплаты с начала 2019 года увеличены на 3,7%. Начисление баллов за трудовой стаж возможно в размере не более 3 и в сумме это 244,47 рублей.

Как рассчитать пенсию по новому пенсионному калькулятору?

Пенсионный калькулятор ПФР позволяет рассчитать онлайн будущую пенсию и сформировать свое мнение, как достойно обеспечить старость. Он не подходит для военнослужащих и работников силовых ведомств, которые не имеют стажа работы по найму в гражданских сферах.

Все расчеты приблизительны, точная цифра будет получена после обращения соответствующего заявления на получение денежного пособия, когда в каждом случае будут подсчитываться все пенсионные права и льготы. Для простоты расчетов некоторые факторы принимаются на постоянные, с учетом того, что уходящий на пенсию получит ее в текущем году.

Лица, работавшие в районах Крайнего Севера, ухаживающие за определенными категориями граждан, имеют право на повышенные коэффициенты расчета пособий.

Самозанятые граждане должны ежегодно перечислять 1% от суммы не менее 300 000 рублей в обязательное пенсионное страхование.

На официальном сайте ПФР представлена небольшая анкета. Нужно указать:

- год рождения;

- количество лет службы по призыву;

- число планируемых детей;

- срок ухода за отдельными категориями граждан;

- период после достижения пенсионного возраста, во время которого человек отказывается от выплаты денежного пособия;

- официальную зарплату;

- вид работы: самозанятый или наемный работник;

- трудовой стаж.

После ввода всех данных нужно нажать кнопку “Рассчитать”.

На странице с калькулятором есть также графа, где можно посчитать количество пенсионных баллов, которые можно получить в 2019 году с учетом заработной платы до вычета налога на доход физических лиц (НДФЛ).

Подводим итоги

Основной задачей онлайн-калькулятора от ПФР для расчета пенсии является информирование населения о критериях, влияющих на обеспечение старости, и мотивация поднять показания увеличением социальной и трудовой активности. Белая зарплата, регулярные отчисления, страховой стаж и возраст выхода на пенсию формируют ее размер.

Подсчитать вручную все льготы и права за всю жизнь достаточно сложно. Специальные алгоритмы сделают это самостоятельно, учитывая различные критерии, однако их цифры не точны за счет некоторых постоянных коэффициентов. Узнать конкретные размеры можно будет после подачи заявления о выходе на пенсию, где специалисты ПФР подсчитают все нюансы в соответствии с законом.